이번 포스팅부터는 회계순환과정 에 대해 살펴보고자 합니다. 회계 순환 과정에 있어 먼저 알아야 할 개념이 있습니다. 그것은 바로, <발생기준>입니다. 회계원리 현금기준 과 발생기준 의 비교를 통해 그 개념을 숙지하고, 발생기준 재무제표 의 유용성에 대해 자세히 살펴보겠습니다. cpa 회계사 시험을 생각하시는 분들이라면, 회계원리가 매우 중요하니, 끝까지 정독해 주세요!

<목 차>

|

1. 현금기준과 발생기준의 비교 - 포괄손익계산서 상 표시된 당기순이익, 당기순이익이 아닐 수 있다?

지난 포스팅에서, 주식회사 십시일반의 거래에 대해, 거래 분개 - 거래의 전기 - 시산표 작성 - 시산표로부터 재무상태표와 포괄손익계산서를 도출하는 과정에 대해 매우 자세히 살펴보았습니다(회계 원리 장부 기록 과정에 대해 한눈에 확인할 수 있으니, 아래 포스팅을 꼭 확인해 주세요).

https://easywayway.tistory.com/129

회계원리 장부기록의 과정, 사례를 통해 분개-전기-시산표 작성-재무상태표와 포괄손익계산서

이번 포스팅에서는, 회계원리 장부기록의 과정을 보여드리고자 합니다. 구체적인 사례를 통해, 발생한 거래들에 관한 분개-총계정원장에 전기-시산표 작성-시산표로부터 재무상태표와 포괄손

easywayway.tistory.com

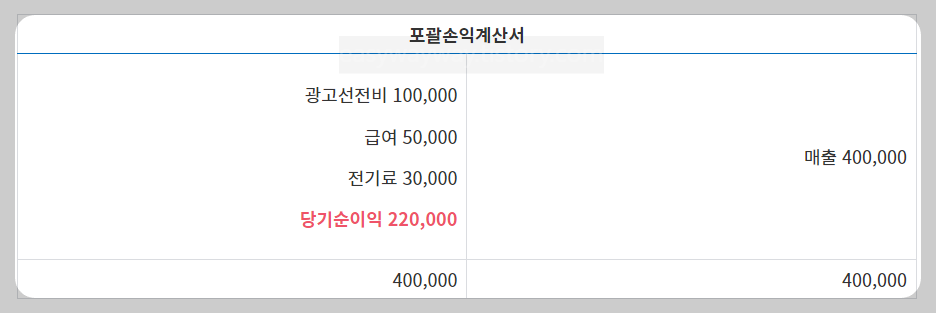

주식회사 십시일반의 20x1년도 포괄손익계산서가 아래와 같다고 가정하겠습니다. 즉, 20x1년 수익으로 매출 400,000원이 발생하였고, 비용은 총 180,000원(= 광고선전비 100,000원 + 급여 50,000원 + 전기료 30,000원)이 발생하였습니다.

이에 따라 당기순이익은 220,000원으로 표시되어 있습니다. 그런데 말입니다, 주식회사 십시일반의 당기순이익은 220,000원이 아닐 수 있습니다. 왜 그럴까요?

※ 참고로 아래 포스팅에서, 거래 사례를 통해 분개하는 방법에 대해 매우 자세히 설명하였습니다. 분개 방법은 회계 원리에서 매우 중요한 부분이므로, 아래 포스팅을 통해 꼭 숙지하시기 바랍니다.

https://easywayway.tistory.com/93

[회계원리] 계정 및 분개의 의미, 그리고 거래 사례를 통해 분개 하는 방법을 쉽게 알아보자

이전 포스팅에서는, '자산, 부채, 자본, 수익 및 비용'이라는 재무제표의 요소만을 사용하여, 재무상태표와 포괄손익계산서를 살펴보았습니다. 그러나 위 각 요소는 다소 포괄적인 개념이므로,

easywayway.tistory.com

2. 현금기준(현금주의), 재무상태 및 재무성과를 적정하게 보고하기 어렵다

회계 원리 에서 매우 중요한 부분입니다.

현금이 유입되거나 유출되는 시점에서, 자산, 부채, 수익 및 비용을 인식하는 것을 현금 기준(현금주의)이라고 합니다.

[참고로, '인식'이란, 발생한 거래를 특정한 금액으로 측정하여 재무 제표에 계상하는 과정을 의미합니다. 그리고 '계상(計上)'이란, 특정 금액을 장부에 기록하여 재무 제표에 올리는 것을 의미합니다.]

현금 기준에 따라 재무 제표를 작성하면 재무상태 및 재무성과를 적정하게 보고하기 어렵습니다. 왜냐하면, 현금 기준을 적용하면, 비용이 발생하였더라도 현금을 지급하지 않는 한 비용을 인식하지 않으며, 마찬가지로, 현금 기준에서는, 수익이 발생하였더라도 현금을 수취하지 않는 한 수익을 인식하지 않기 때문입니다.

자, '1.'항에서 첨부한 포괄손익계산서를 다시 살펴보겠습니다. 주식회사 십시일반의 결산일이 20x1. 12. 31.이라고 할 때, 20x1년도 12월분 급여 30,000원을 20x2년 초에 지급했다고 가정하겠습니다.

주식회사 십시일반이 현금기준에 따라 장부 기록을 하면, 현금을 지급하는 20x2년 초에 급여 30,000원을 비용으로 계상할 것입니다. 이에 따라 급여 30,000원은 20x1년도 비용임에도 불구하고, 20x2년도의 비용으로 잘못 계상되는 결과가 초래됩니다.

즉, 첨부한 포괄손익계산서에서, 비용 30,000원이 누락되었고(과소계상), 이에 따라 당기순이익이 190,000이 아니라 220,000원으로 잘못 공시되는 결과로 이어지게 되는 것이지요.

이처럼, 현금 기준에 따라 장부기록을 하면, 당기 중에 현금의 입금/ 출금의 결과는 정확하게 보고할 수 있으나, 당기말 현재 재무상태 및 당기 재무성과를 적절하게 보고하지 못하는 한계가 있습니다.

따라서 회계에서는, 현금의 유입 유출과 관계없이 재무상태에 변동을 가져오는 거래가 발생하면, 이를 인식하도록 요구하는데, 이를 발생기준(발생주의)라고 합니다.

3. 발생기준 재무제표의 유용성

자, 현금의 유입이나 유출과 관계없이, 재무 제표 요소의 변동이 발생했을 때, 그 거래를 인식하는 것을 발생기준(발생주의)라고 하였습니다. 발생기준에 따라 장부기록을 하면, 미래 현금흐름을 예측하는 데 도움이 되는 계정이 재무상태표에 표시됩니다.

이를테면, 주식회사 십시일반의 재무상태표에 매출채권 10,000원이 표시되어 있다면, 정보이용자는 미래에 현금 10,000원이 유입이 있을 것이라고 예측할 수 있습니다.

반대로, 재무상태표에 미지급금 5,000언이 표시되어 있다면, 정보이용자는 미래에 현금 5,000원이 유출이 있을 것이라고 예측할 수 있습니다. 그러나 현금기준을 적용하면, 재무상태표에 매출채권이나 미지급금과 같이 미래 현금흐름을 예측할 수 있는 계정이 표시되지 않습니다.

결국, 재무제표를 통해서 미래 현금흐름의 예측이 가능하기 위해서는, 재무제표가 발생기준에 따라 작성되어야 합니다. 즉, 발생기준에 따라 장부기록을 해야 기업의 재무상태와 성과를 적절하게 보고할 수 있고, 정보이용자가 기업의 미래 현금흐름을 예측하는 데 유용할 수 있습니다.

※ 참고로, 금융감독원 전자공시시스템에서 '다트(DART)' 감사보고서 보는 방법에 대해 궁금하시다면, 아래 포스팅을 꼭 확인해 주세요! 주식 투자를 생각하신다면 필수이니, 꼭 정독해 주시기 바랍니다.

https://easywayway.tistory.com/102

주식 초보, 투자하기 전에 금융감독원 전자공시시스템(다트)에서 감사보고서 중 '이것'부터 확인

작년까지만 하더라도, 주식 시장은 정말 호황이었지요. 너도 나도 주식 투자를 하며, 파이어 족을 꿈꾸고 있었는데요, 그러나 지금은 높은 금리 등으로 인해, 주식 등 자산시장이 흔들리고 있지

easywayway.tistory.com

4. 맺으며

이상과 같이, 회계에 있어, 현금기준 과 발생기준을 비교하면서, 발생기준 재무제표의 유용성에 대해 자세히 살펴보았습니다. 회계 원리에서 발생기준을 이해했다면, 다음에 다룰 주제인 결산수정분개를 이해할 수 있을 겁니다.

'경제 이야기 > 회계 이야기' 카테고리의 다른 글

| 결산수정분개 :: 미수수익 미지급비용 의미, 회계처리 예시 (23) | 2024.08.08 |

|---|---|

| 회계원리 장부기록의 과정, 사례를 통해 분개-전기-시산표 작성-재무상태표와 포괄손익계산서 도출 (1) | 2023.01.15 |

| [회계원리] 계정 및 분개의 의미, 그리고 거래 사례를 통해 분개 하는 방법을 쉽게 알아보자 (0) | 2022.05.08 |

| 회계등식으로부터 도출되는 재무상태표와 포괄손익계산서(feat. 시산표) (0) | 2022.03.06 |

| [회계원리] 회계등식의 전개(수익, 비용, 당기순이익) (0) | 2021.09.19 |