이번 포스팅에서는, 배당금 2,000만 원 초과하는 경우, 배당소득에 대해 어떻게 과세하는지 등에 대해 자세히 살펴보겠습니다. 4월은 배당금 시즌이어서, 배당금 세금에 대한 관심이 많은데요, 특히, 주식 배당금 등으로 금융소득이 2천만 원 초과하는 분들이라면, 좀 더 본 포스팅을 집중해 주시기 바랍니다.

<목 차>

|

1. 금융소득이 연간 2천만 원 이하인 경우 세금은?

현행 소득세법은 과세소득을 ① 이자소득, ② 배당소득, ③ 사업소득, ④ 근로소득, ⑤ 연금소득, ⑥ 기타소득, ⑦ 퇴직소득, ⑧ 양도소득의 8가지로 구분하여 제한적으로 열거하고 있습니다. 이때, ① 이자소득과 ② 배당소득을 '금융소득'이라고 부릅니다.

배당소득 등 금융소득에 대한 과세방법에서 기억해야 할 기준 금액이 있습니다. 그것은 바로, 2,000만 원입니다. 금융소득이 연간 2천만 원 이하인 경우 분리과세 대상에 해당하며, 연간 2천만 원이 초과되는 경우 2천만 원 초과분뿐만 아니라 2천만 원까지도 종합과세 대상이 됩니다(후자에 대해서는 '2.'항에서 자세히 살펴보겠습니다).

금융소득 연간 2천만 원 이하인 경우, 원천징수세율을 적용하여 계산한 세금을 원천징수합니다. 이를테면, (이자소득이 없고) 배당금이 1,000만 원이 지급될 경우, 원천징수의무자(회사 등)가 15.4% 세율(14% 원천 징수 세율 + 1.4% 지방소득세율)에 따른 154만 원 세금을 떼고(원천징수), 9,999,846원(1,000만 원 - 154만 원)을 지급하는 것이지요. 주식 배당금 받은 분들은 입금된 금액을 살펴보면, 세전 배당금액에서 15.4% 차감되었음을 확인할 수 있을 겁니다. 따라서 위 사례에서, 배당소득을 받은 개인은 별도로 세금 신고 하지 않아도 됩니다.

일반적인 배당소득 원천 징수 세율은 14%인데, 배당소득 종류에 따라 그 세율이 아래 표와 같이 달라집니다. 주식 배당금 등 일반적인 배당소득에 대해서는 세율이 14%이니, 이를 기억하면 좋을 거 같습니다.

| 구 분 | 원천징수세율 |

| ① 비실명 배당소득 | 42% (또는 90%) |

| ② 조세특례제한법에 따라 분리과세되는 배당소득 | 9% , 14% |

| ③ 출자공동사업자의 배당소득 | 25% |

| ④ 일반적인 배당소득 | 14% |

2. 금융소득이 연간 2천만 원 초과하는 경우 세금은?

'1.'항에서 살펴본 것처럼, 금융소득이 연간 2천 만 원을 초과하면, 해당 금융소득 전체가 종합과세됩니다. 즉, 금융소득, 사업소득, 근로소득, 기타소득을 합산하여 세금이 부과되는 것이지요. 과세표준에 따른 종합 소득 세율은 다음과 같습니다.

| 과세표준 | 누진세율 |

| 1,400만 원 이하 | 6% |

| 1,400만 원 초과 ~ 5,000만 원 이하 | 15% |

| 5,000만 원 초과 ~ 8,800만 원 이하 | 24% |

| 8,800만 원 초과 ~ 1억 5,000만 원 이하 | 35% |

| 1억 5,000만 운 초과 ~ 3억 원 이하 | 38% |

| 3억 원 초과 ~ 5억 원 이하 | 40% |

| 5억 원 초과 ~ 10억 원 이하 | 42% |

| 10억 원 초과 | 45% |

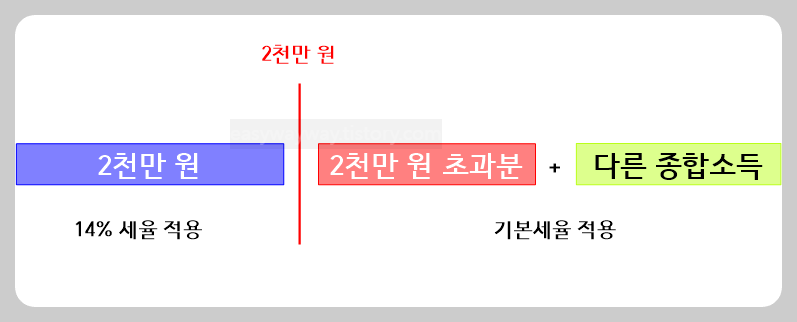

종합 소득 세율에서처럼, 소득이 높으면 높을수록 세율이 높아집니다. 따라서 금융소득이 2천만 원 초과되는 경우, 고소득자일수록 세금 부담이 증대되는 것을 알 수 있습니다. 다만, 다행인 점은, 금융소득 중 2천만 원까지는 원천징수세율과 동일한 14% 세율을 적용하고, 2천만 원 초과분에 대해서는 다른 종합소득과 합산하여 기본세율이 적용됩니다.

왜냐하면, 종합과세되는 금융소득 전액에 대해 기본세율(6% ~ 45%)을 적용하면, 2000만 원을 분기점으로 하여 세부담이 급격히 증가하는 '문턱효과(threshold effect)'가 발생하기 때문입니다. 이에 따라 분리과세되는 경우와 형평성을 맞추기 위해, 금융소득 중 2천만 원까지는 14%의, 2천만 원 초과분에 대해서는 다른 종합소득과 합산하여 기본세율을 적용하는 것이지요. 결국, 기준금액 2천 만 원 이하인 금융소득은 실질적으로 분리과세 되는 것과 동일한 효과가 있게 됩니다.

금융소득이 2천 만 원 초과하는 경우, 5월에 종합소득 신고를 해야 합니다. 홈택스를 이용해 종합소득세 신고하는 방법에 대하여, 추후에 자세히 포스팅하겠습니다.

3. 배당소득의 수입시기

마지막으로, 배당소득의 수입시기에 대해 살펴보겠습니다. 이는, 해당 배당소득이 어느 해의 소득이 될 것인가를 결정하기에 매우 중요합니다. 일반적인 배당, 즉 잉여금 처분에 따른 배당의 경우, 해당 법인의 잉여금 처분결의일이 배당소득의 수입시기입니다. 배당금을 지급받은 날이 아니라는 점, 주의하시기 바랍니다.

예를 들어 보겠습니다. 회사가 2022년 11월에 잉여금 처분 결의를 하였으며, 2023년에 배당금을 지급하였습니다. 그러면 배당소득 수입시기는 2022년일까요, 아니면 2023년일까요? 바로, 2022년이 배당소득 수입시기가 됩니다. 말씀드린 것처럼, 배당금을 2023년에 지급받았다고 하더라도, 잉여금 처분 결의일이 속한 2022년 귀속 소득으로 보는 것이지요.

4. 맺으며

이상과 같이, 배당금 2천만 원 초과하는 경우, 배당소득에 대해 어떻게 과세하는지 등에 대해 자세히 살펴보았습니다. 기타, 법인세법상 잉여금의 자본금 전입으로 인한 의제배당에 대해 궁금하시다면, 아래 포스팅을 꼭 확인해 주시기 바랍니다.

https://easywayway.tistory.com/77

[법인세법] 잉여금의 자본금 전입으로 인한 의제배당, 쉽게 이해해보자!

이번 포스팅에서는, 법인세법상 잉여금의 자본금 전입으로 인한 의제배당에 대해 살펴보려고 합니다. 이를 이해하기 위해서는, 잉여금이 무엇인지, 자본금이 무엇인지 등에 대해 하나하나 살펴

easywayway.tistory.com

그리고 부가가치세법상 상가 포괄 양도양수시 주의할 점에 대해 궁금하시다면, 아래 포스팅을 꼭 확인해주시기 바랍니다.

https://easywayway.tistory.com/120

[부가가치세] 상가 포괄 양도양수 시 주의해야 할 사항, 이거 체크 못하면 큰일납니다

이번 포스팅에서는, 실무상 빈번하게 행해지고 있는 상가 사업양도에 대해 살펴보겠습니다. 상가 포괄 양도양수(또는 포괄 양수도)라고도 하는데요, 본 포스팅에서는, 상가 포괄양수도 시 주의

easywayway.tistory.com

'경제 이야기 > 기타 세금 이야기' 카테고리의 다른 글

| 금융소득 종합소득세 신고 방법(근로소득+금융소득 종합과세 신고) (20) | 2024.05.12 |

|---|---|

| 금융소득 종합과세 대상자, 손택스 어플로 간편하게 확인하는 방법(feat. 금융소득 2000만 원 초과) (29) | 2024.05.04 |

| [부가가치세] 상가 포괄 양도양수 시 주의해야 할 사항, 이거 체크 못하면 큰일납니다 (2) | 2022.11.13 |

| [법인세법] 잉여금의 자본금 전입으로 인한 의제배당, 쉽게 이해해보자! (0) | 2021.12.30 |

| [소득세법] 해외에서 어마어마한 연봉을 받고 있는 축구선수, 한국에 세금을 납부해야 하나?(1편, 거주자 해당여부 쟁점) (0) | 2021.10.31 |