이번 포스팅에서는, 실무상 빈번하게 행해지고 있는 상가 사업양도에 대해 살펴보겠습니다. 상가 포괄 양도양수(또는 포괄 양수도)라고도 하는데요, 본 포스팅에서는, 상가 포괄양수도 시 주의해야 할 사항에 대해 매우 자세히 설명하였으니, 꼭 끝까지 정독해 주시기 바랍니다. 기본적이지만, 매우 중요한 이 부분을 체크하지 못한다면, 상가 매도인, 매수인뿐만 아니라 상가 거래를 중개한 공인중개사 님도 불의타를 맞을 수 있으니, 주의하시기 바랍니다.

<목 차>

|

1. 부가가치세가 과세되지 않는 사업 양도

사업자가 행하는 재화의 공급 또는 용역의 공급과, 재화의 수입에 대해, 부가가치세가 과세됩니다. 이에 따라 상가 건물을 양도하는 경우, 건물은 재화의 공급에 해당하므로, 건물 공급 부분에 대하여 부가가치세가 과세됩니다(토지 공급 부분에 대해서는 부가세 면세).

그런데 부가가치세법상 재화의 공급으로 보지 않는 경우가 있는데, 그중에 하나가 바로 '사업양도'입니다. 아래 규정과 같이, 사업 양도에 해당하는 경우에는(사업에 관한 모든 권리와 의무를 포괄적으로 승계), 부가가치세법상 재화의 공급에 해당하지 않으므로, 부가가치세가 과세되지 않습니다.

부가가치세법[법률 제18577호, 2021. 12. 8. 일부개정 된 것] 제10조(재화 공급의 특례) (중략) ⑨ 다음 각 호의 어느 하나에 해당하는 것은 재화의 공급으로 보지 아니한다. 1. 재화를 담보로 제공하는 것으로서 대통령령으로 정하는 것 2. 사업을 양도하는 것으로서 대통령령으로 정하는 것. 다만, 제52조 제4항에 따라 그 사업을 양수받는 자가 대가를 지급하는 때에 그 대가를 받은 자로부터 부가가치세를 징수하여 압부한 경우는 제외한다. (후략) 동법 시행령[대통령령 제32734호, 2022. 6. 30. 일부개정 된 것] 제23조(재화의 공급으로 보지 아니하는 사업 양도) 법 제10조 제9항 제2호 본문에서 "대통령령으로 정하는 것"이란 사업장별(「상법 」에 따라 분할하거나 분할합병하는 경우에는 같은 사업장 안에서 사업부분별로 구분하는 경우를 포함한다)로 그 사업에 관한 모든 권리와 의무를 포괄적으로 승계시키는 것(「 법인세법」 제46조 제2항 또는 제47조 제1항의 요건을 갖춘 분할의 경우 및 양수자가 승계받은 사업 외에 새로운 사업의 종류를 추가하거나 사업의 종류를 변경한 경우를 포함한다)을 말한다. 이 경우 그 사업에 관한 권리와 의무 중 다음 각 호의 것을 포하마지 아니하고 승계시킨 경우에도 그 사업을 포괄적으로 승계시킨 것을 본다. 1. 미수금에 관한 것 2. 미지급급에 관한 것 3. 해당 사업과 직접 관련이 없는 토지ㆍ건물 등에 관한 것으로서 기획재정부령으로 정하는 것 |

실무상, 상가 건물 매매 시 사업 양수도가 빈번하게 일어납니다. 특히, 상가 임대업에 많이 이루어지는데요, 이때 놓치면 큰일 나는 매우 중요한 포인트가 있습니다. 매도인과 매수인이 같은 업종이어야 부가가치세가 과세되지 않는 사업양도에 해당할 수 있습니다. 포괄 양수도(사업양도)는, 사업에 관한 모든 권리와 의무를 포괄적으로 승계하는 것이기에, 사업의 동일성이 유지되어야 하는 것이지요. 즉, 매도인 업종이 부동산임대업인 경우, 매수인 업종도 부동산임대업이어야 합니다. 케이스별로 구체적으로 살펴보겠습니다.

2. 상가 포괄 양수도 케이스별 검토

가. 매도인 부동산임대업(일반), 매수인 부동산임대업(일반)인 경우

매도인 업종이 부동산임대업(일반), 매수인 업종이 부동산임대업(일반)인 경우, 전술한 것처럼, 업종이 동일하기 때문에, 부가가치세법상 포괄양수도 거래에 해당합니다(다른 요건 충족 전제).

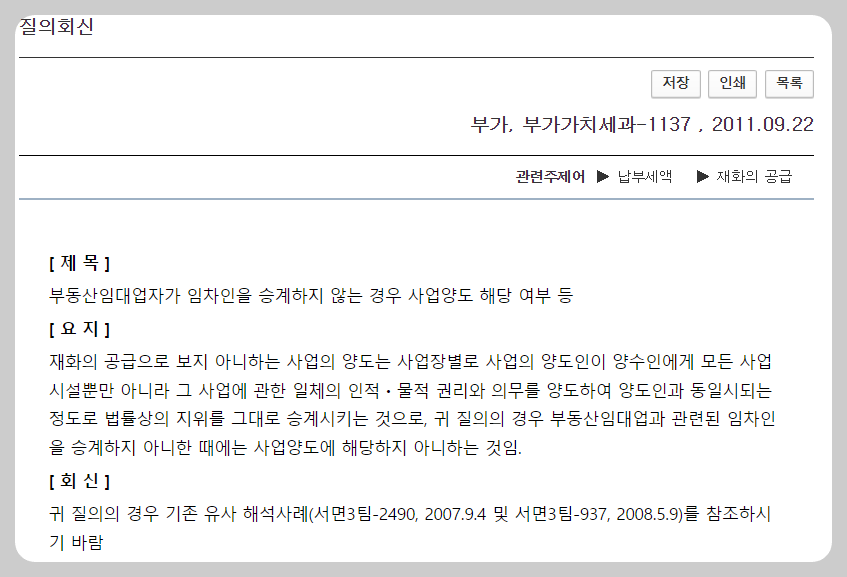

다만, 여기서도 주의할 점이 있습니다. 만약, 매수인이 계약기간이 남아 있는 기존 임차인을 승계하지 않는 경우에도 사업양도에 해당할까요? 이에 대한 질의회신을 살펴보면, "부동산임대업과 관련된 임차인을 승계하지 아니한 때에는 사업양도에 해당하지 아니하는 것임."이라고 한 바 있습니다.

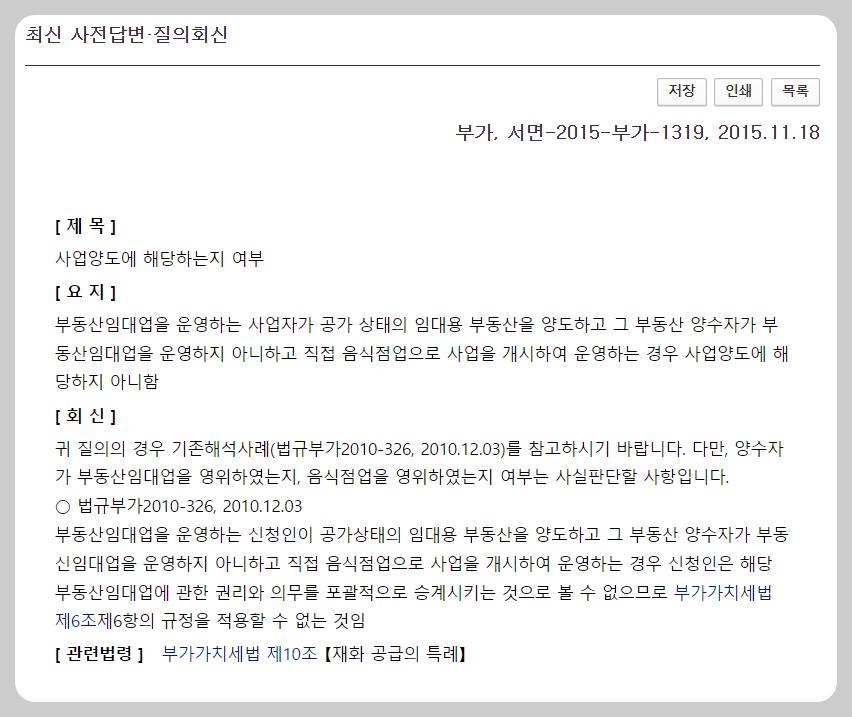

그러면 이런 경우는 어떨까요? 매도인(부동산임대업, 일반)이 상가를 공실 상태로 가지고 있다가, 매수인(부동산임대업, 일반)에게 상가를 양도하였습니다. 그러나 매수인이 부동산임대업을 운영하지 아니하고 음식점으로 사업을 개시하여 운영하는 경우, 위 상가 거래는 사업양도에 해당할까요? 이에 대하여, "부동산 양수자가 부동산 임대업을 운영하지 아니하고 직접 음식점업으로 사업을 개시하여 운영하는 경우 사업양도에 해당하지 아니함"이라고 질의회신 한 바 있습니다.

나. 매도인 부동산임대업(일반), 매수인 부동산임대업 외 다른 업종

매도인 업종이 부동산임대업(일반)이고, 매수인 업종은 부동산임대업 이외의 다른 업종(식당, 미용실 등)인 경우에는, 업종이 동일하지 않기 때문에 부가가치세법상 사업양도에 해당하지 않습니다. 이에 따라 매도인은 부가가치세를 납부해야 합니다.

다. 매도인 부동산임대업 외 다른 업종(일반), 매수인도 동일한 업종(일반)

매도인이 부동산임대업 외 다른 업종(식당, 미용실 등 / 일반)이고, 매수인도 매도인과 동일한 업종(일반)일 경우, (기타 다른 요건을 충족하는 경우) 부가가치세법상 사업양도에 해당하여 부가가치세를 납부할 필요가 없습니다.

그런데 만약, 매수인이 간이과세자라면 어떻게 될까요? 이에 대해서는 '마.'항 내용과 동일하니, 이를 참고해 주시기 바랍니다. 반대로, 매도인이 간이과세자라면 어떻게 될까요? 이에 대해서는, '바.'항 내용과 동일하니, 이를 참고해 주시기 바랍니다.

라. 매도인 임대업 외 다른 업종(일반), 매수인은 매도인과 다른 업종

전술한 것처럼, 부가가치세법상 사업양도에 해당하기 위해서는, 매도인과 매수인이 동일한 업종이어야 합니다. 그렇기에, 매도인과 매수인 업종이 다를 경우 위 사업양도에 해당하지 않습니다. 이에 따라 매도인은 부가가치세를 납부해야 합니다.

마. 매도인 부동산임대업(일반), 매수인 부동산임대업(간이) - 일반과세자가 간이과세자에게 양도하는 경우

매도인, 매수인 업종이 모두 부동산임대업이나, 매도인은 일반과세자, 매수인은 간이과세자인 경우는 어떻게 될까요? 즉, 일반 과세자가 간이과세자에게 양도하는 경우, 사업양도에 해당하는지 여부인데요, 이에 대하여 '사업양도에 해당하지 않는다'는 유권해석이 있습니다. 이에 따라 위 경우, 매도인은 상가 건물분에 대해 부가가치세를 납부해야 합니다.

양도양수인간의 과세유형이 다른 경우 사업의 포괄양도 해당여부 [부가, 부가46014-442, 2002.06.19.] [답변요지] 사업의 포괄적 양도양수에 해당하나 양도양수인의 과세유형이 상이하여 사업의 양도에서 제외되는 경우는 일반과세자가 간이과세자에게 사업을 양도하는 경우에 한정되는 것으로 간이과세자가 일반과세자에게 사업을 양도하는 경우는 이에 해당하지 아니한다. |

바. 매도인 부동산임대업(간이), 매수인 부동산임대업(일반) - 간이과세자가 일반과세자에게 양도하는 경우

'마.'항의 반대의 경우이지요. 업종은 동일하나, 매도인은 간이과세자, 매수인은 일반과세자인 경우에는 사업양도에 해당할까요? '다.'항의 유권해석처럼, (업종이 동일한 경우) 간이과세자가 일반과세자에게 사업을 양도하는 경우에는, 부가가치세가 과세되지 않는 사업양도(다른 포괄양수도 다른 요건을 갖춘 경우)에 해당합니다.

3. 맺으며

이상과 같이, 상가 포괄양수도 시 주의해야 할 사항에 대해 매우 자세히 살펴보았습니다. 매도인과 매수인 업종이 동일한지 여부를 반드시 체크해 주시기 바랍니다. 무엇보다도, 해당 거래가 포괄 양수도에 해당하는지 여부에 대해, 반드시 세무사 님과 상담을 받은 후 거래를 진행하시기 바랍니다. 면밀한 검토 없이 진행되는 경우, 생각지도 못한 상가 세금 폭탄을 맞을 수 있습니다. 꼭 세무사 등 전문가와 상담 후 진행하시길 바랍니다. 기타, 부가가치세법상 쟁점, 소득세법상 쟁점에 대해 도움이 되는 포스팅을 첨부하였으니, 꼭 확인해 주시기 바랍니다.

부가가치세법 제24조 제1항 제3호, 외화 획득 재화 또는 용역의 공급 등 영세율 적용과 관련된 사례 검토 (tistory.com)

부가가치세법 제24조 제1항 제3호, 외화 획득 재화 또는 용역의 공급 등 영세율 적용과 관련된 사

이번 포스팅에서는, 부가가치세법 제24조 제1항 제3호, 외화 획득 재화 또는 용역의 공급 등 영세율 적용과 관련된 사례를 검토하고자 합니다. 쟁점 사례들을 통해, 영세율 적용대상거래에 해당

easywayway.tistory.com

[소득세법] 해외에서 어마어마한 연봉을 받고 있는 축구선수, 한국에 세금을 납부해야 하나?(1편, 거주자 해당여부 쟁점) (tistory.com)

[소득세법] 해외에서 어마어마한 연봉을 받고 있는 축구선수, 한국에 세금을 납부해야 하나?(1편,

해외에서 뛰고 있는 한국 축구선수들, 정말 자랑스럽지요! 그들은 수십억, 수백억 연봉을 받고 있지만, 그들의 플레이를 보면, 충분히 그 값어치를 하는 것으로 보입니다! 해외파 축구선수들의

easywayway.tistory.com

'경제 이야기 > 기타 세금 이야기' 카테고리의 다른 글

| 금융소득 종합과세 대상자, 손택스 어플로 간편하게 확인하는 방법(feat. 금융소득 2000만 원 초과) (29) | 2024.05.04 |

|---|---|

| 배당금 2000만 원 초과, 배당소득에 대한 과세방법은?(배당금 세금) (1) | 2023.03.19 |

| [법인세법] 잉여금의 자본금 전입으로 인한 의제배당, 쉽게 이해해보자! (0) | 2021.12.30 |

| [소득세법] 해외에서 어마어마한 연봉을 받고 있는 축구선수, 한국에 세금을 납부해야 하나?(1편, 거주자 해당여부 쟁점) (0) | 2021.10.31 |

| 부가가치세법 제24조 제1항 제3호, 외화 획득 재화 또는 용역의 공급 등 영세율 적용과 관련된 사례 검토 (0) | 2021.09.22 |