이번 포스팅에서는, 재개발·재건축 부동산 세금의 기초, 부동산에서 조합원 입주권으로 변환되는 시기에 대해 자세히 살펴보고자 합니다.

해당 주택이 재건축 또는 재개발 아파트인 경우, 세금 문제는 복잡해지는데요, 그러나 복잡하고 머리 아프다고 세금 문제를 외면할 수는 없습니다. 자신의 소중한 재산과 직결되는 문제이기 때문입니다.

그래서 재개발·재건축 세금 쟁점에 대해, 어렵지만 최대한 쉽게 하나씩 풀어나가는 포스팅을 하려고 하니, 끝까지 정독해 주시기 바랍니다.

<목 차>

|

1. 부동산이냐 입주권이냐에 따라 양도소득세가 10배 이상 차이 날 수 있다

자신이 취득한 물건이 아파트(부동산)를 취득한 것이냐 아니면, 신축 아파트를 취득할 수 있는 권리인 입주권을 취득한 것이냐에 따라 세금 문제가 달라집니다.

안수남 세무사님이 기고한 칼럼 내용을 보면, 자신이 취득한 물건이 부동산인지 입주권인지 여부에 따라 양도소득세가 무려 10배 차이가 발생할 수 있는바, 이처럼, '부동산이냐, 입주권이냐'는 세금과 관련하여 매우 중요한 문제임을 알 수 있습니다.

안수남 세무사님의 칼럼 사례를 간략하게 정리하면 다음과 같습니다.

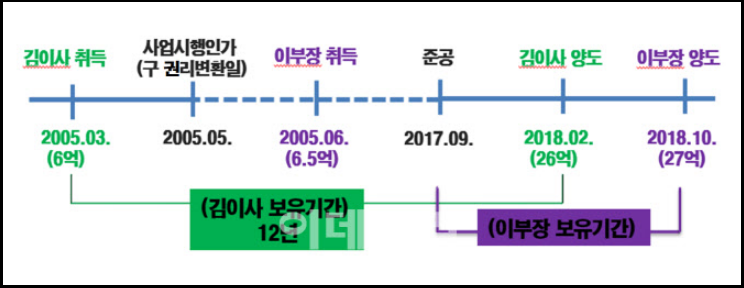

0 재건축이 진행되고 있는 아파트를, 김 이사는 2005. 3.경 6억 원에, 이 부장은 2005. 6.경 6.5억 원에 각 매수함. 0 위 재건축 사업의 사업시행인가일은 2005. 5.경임. 0 위 각 아파트는 2017. 9.경 준공됨. 0 김 이사는 신축 아파트에 입주 후, 2018. 2.경 위 신축 아파트를 26억 원에 매도함. 0 김 이사는 8,000만 원의 양도소득세를 납부함. 0 이 부장은 2018. 10.경 자신의 신축 아파트를 27억 원에 매도함. 0 김 이사, 이 부장 모두 양도차익이 약 20억 원으로 비슷함에도 불구하고, 이 부장이 납부할 양도소득세는 약 8억 원으로서, 김 이사가 납부한 양도소득세의 10배임. |

김 이사와 이 부장 모두 1세대 1주택인데, 양도소득세는 왜 10배 차이가 났을까요? 그 이유는 바로, 김 이사와 이 부장이 취득한 물건의 종류가 달랐기 때문입니다.

위 사례의 재건축 아파트의 경우, 부동산에서 입주권으로의 권리변환일이 사업시행인가일이므로, 사업시행인가일 전에는 부동산이지만, 사업시행인가일 후에는 입주권으로 변환됩니다(권리변환일에 대해서는 '2.'항에서 후술하겠습니다).

따라서 김 이사는 사업시행인가일 이전에 아파트를 취득하였으므로, 부동산을 취득한 것이 되고, 이 부장은 사업시행인가일 이후에 아파트를 취득하였으므로, 입주권을 취득한 것이 됩니다.

자신이 취득한 물건이 부동산인지 입주권인지에 따라 보유기간 계산이 달라지게 되며, 양도한 물건이 부동산인지 입주권인지에 따라 양도소득세 계산방식(보유기간, 장기보유특별공제 등)이 달라지게 됩니다(이에 대해서는, 추후에 쟁점별로 포스팅하도록 하겠습니다).

그러므로, 재개발·재건축 아파트와 관련하여, 부동산에서 입주권으로 변환되는 시기가 언제인지 파악하는 것이 매우 중요합니다.

※ 재개발 재건축 세금과 관련하여, 반드시 또 알아야 하는 개념이 있습니다. 그것은 바로, '원조합원'과 '승계조합원' 개념입니다. 양도세 또는 취득세에 있어 원조합원과 승계조합원 구분기준에 대해, 아래 포스팅에서 매우 자세히 설명하였으니, 꼭 확인해주시기 바랍니다.

2. 부동산에서 입주권으로 변환되는 시기

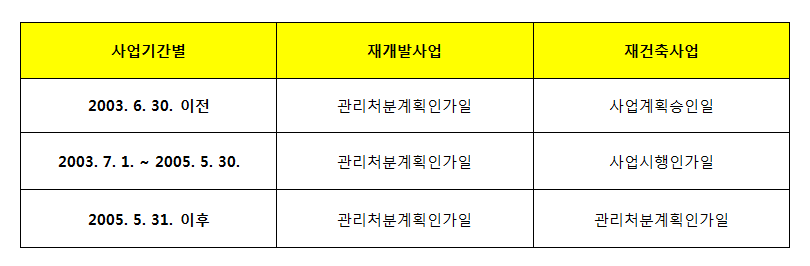

그러면, 부동산에서 입주권으로 변환되는 시기는 언제일까요? 재개발사업의 경우, (사업기간에 상관없이) 관리처분계획인가일이 권리변환일입니다.

그러나 재건축 사업의 경우, 2003. 6. 30. 이전까지는 사업계획승인일, 2003. 7. 1.부터 2005. 5. 30.까지는 사업시행인가일, 2005. 5. 31.이후부터는 관리처분계획인가일이 권리변환일입니다. 복잡하지요? 이를 정리하면 다음 표와 같습니다.

※ 조합원 입주권 취득세에 대해, 아래 포스팅에서 매우 자세히 서술하였습니다. 꼭 확인하시어 미리 미리 취득세 등 세금을 대비하시기 바랍니다.

3. 맺으며

이상과 같이, 재개발·재건축 부동산 세금의 기초, 부동산에서 조합원 입주권으로 변환되는 시기에 대해 자세히 살펴보았습니다. 재개발 재건축 아파트를 매수할 때, 관리처분계획인가가 있었는지 여부 등을 반드시 확인하여 세금에 있어 불의타를 방지하시기 바랍니다.

전술한, 안수남 세무사님의 칼럼에 대해 궁금하시다면, 아래 기사를 참고해 주시기 바랍니다.

https://www.edaily.co.kr/news/read?newsId=01348086625995568&mediaCodeNo=257

[안수남의 절세 비법]똑같은 아파트인데...3개월 차이로 양도세 ‘8천 vs 8억’

‘세상사 타이밍’이라는 말이 있다. 운동선수들에게는 0.01초 차이로 메달 색깔이 달라지고, 교차로에서 0.1초 차이로 사고를 피할 수도 있다. 어떤 사람은 1초 차이로 스쳐 지나간 이와 인연이

www.edaily.co.kr

'경제 이야기 > 재개발 재건축 세금' 카테고리의 다른 글

| 조합원 입주권으로 취득하는 재개발 재건축 아파트 취득시기는?(원조합원 승계조합원 취득시기가 다르다) (0) | 2023.12.16 |

|---|---|

| 조합원입주권 양도 시 장기보유특별공제 관련 주의할 점 정리(입주권 양도세 실제 계산까지) (3) | 2022.12.15 |

| 원조합원이 조합원입주권을 양도하는 경우, 양도차익 계산하는 방법(청산금 납부한 경우) (2) | 2022.08.14 |

| 재개발/재건축 조합원 입주권 취득세 정리(feat. 조합원 입주권 취득세율, 아파트 준공시 취득세율 등) (0) | 2021.11.24 |

| 재개발·재건축 사업의 양도세 및 취득세에 있어 원조합원, 승계조합원의 구분기준! (0) | 2021.08.15 |